Der Europäische Gerichtshof (Urteil vom 26.03.2020, Rechtssache C-66/19) hat geurteilt, dass die deutschen Regelungen über die Verbraucherinformationen zu Kreditverträgen unzureichend sind. Damit können fast alle vom 14. Juni 2010 bis 20. März 2016 geschlossenen Verträge auch heute noch von Verbrauchern widerrufen werden.

SO KOMMEN SIE AUS TEUREN KREDITVERTRÄGEN RAUS!

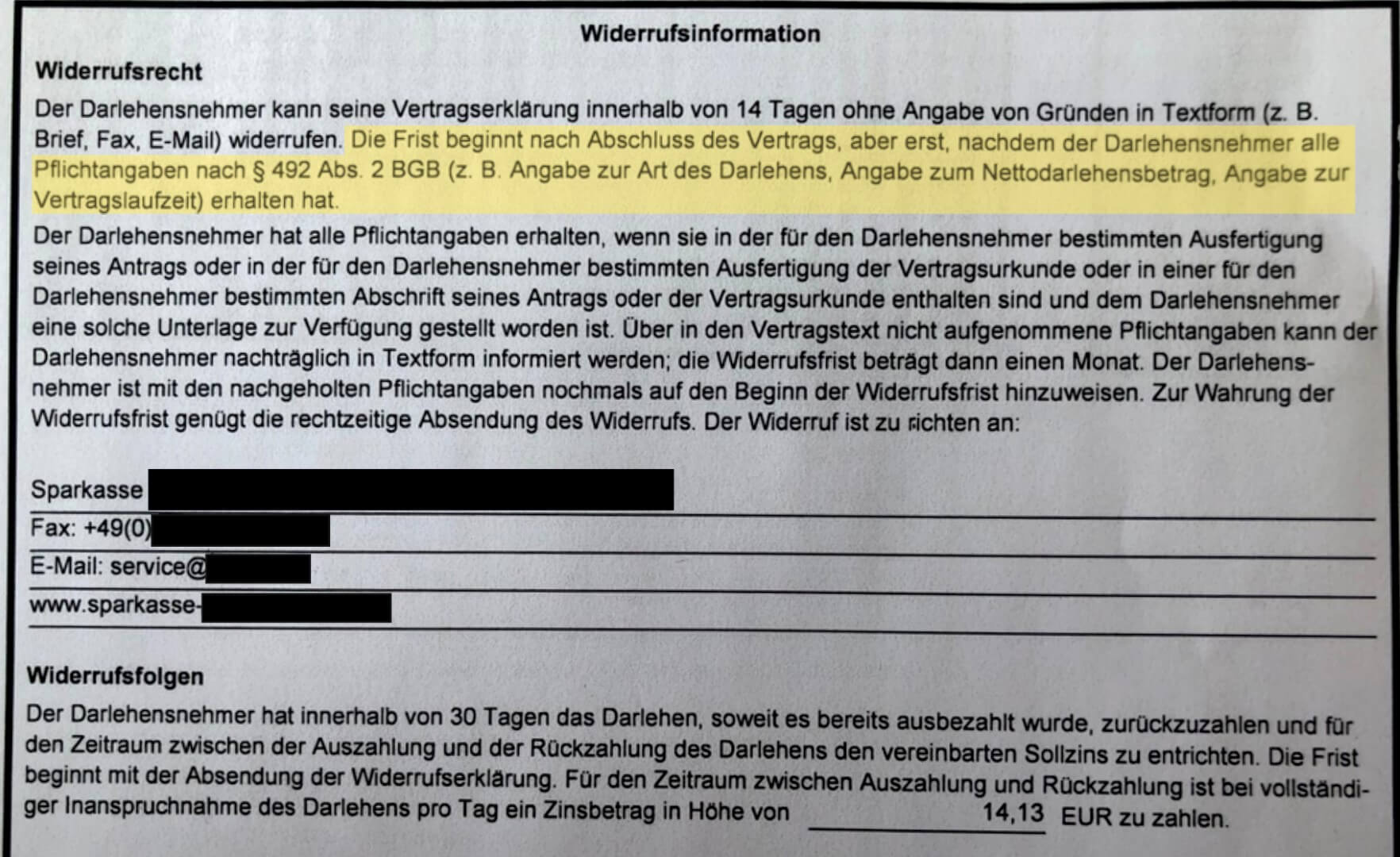

Im Kern geht es hierbei um die sogenannte „Kaskadenverweisung“, die vielfach wie folgt in den Kreditverträgen angegeben war:

Diese Formulierung hatte der Bundesgerichtshof (Urteil vom 22.11.2016 – XI ZR 434/15) noch für klar und verständlich gehalten (wir berichteten darüber: https://rae-schieder.de/kaskadenverweisung-vorlage-beim-eugh/).

Das sehen die Richter aus Luxemburg nunmehr völlig anders! Solange Kreditverträge nicht vollständig getilgt und rückabgewickelt sind, sind sie also wieder widerruflich.

Nutzungsersatz

Deshalb können Darlehensnehmer von der Bank / Sparkasse die von diesen auf die Raten gezogenen Nutzungen herausverlangen – und dies sind in einer Vielzahl von Fällen mehrere Tausend, gelegentlich sogar mehrere zehntausende Euro!

Keine Vorfälligkeitsentschädigung

Darüber hinaus muss der Kreditnehmer, wenn er wirksam widerrufen hat, keine Vorfälligkeitsentschädigung bezahlen bzw. kann eine Vorfälligkeitsentschädigung sogar zurückverlangen, zumindest dann, wenn er sie unter Vorbehalt nach Erklärung eines Widerrufs gezahlt hatte.

Welche Verträge können widerrufen werden?

Voraussetzung ist weiter, dass der Darlehensnehmer entweder fristgerecht widerrufen hat oder auch heute noch widerrufen kann. Dies hängt davon ab, wann der Darlehensvertrag geschlossen wurde:

- Verträge mit einer fehlerhaften Widerrufsbelehrung, die ab dem November 2002 bis einschließlich 10. Juni 2010 geschlossen wurden, konnten nur noch bis zum 21. Juni 2016 widerrufen werden.

- Für Verträge, die ab dem 11. Juni 2010 bis zum Inkrafttreten des Umsetzungsgesetzes zur Wohnimmobilienkreditrichtlinie am März 2016 abgeschlossen wurden, gilt weiterhin ein „ewiges“ Widerrufsrecht.

- Bei Verträgen, die ab dem 21. März 2016 abgeschlossen wurden, ist das Widerrufsrecht – wenn belehrt wurde (auch bei falscher Belehrung) – auf maximal ein Jahr und 14 Tage begrenzt. Ohne Belehrung gilt diese Begrenzung nicht.

Expertise von Fachanwalt für Bank- und Kapitalmarktrecht Tilmann Schellhas

Rechtsanwalt Schellhas befasst sich seit Jahren mit der Frage der Widerruflichkeit von Kreditverträgen, wozu nicht nur Immobiliarkreditverträge (grundpfandrechtlich abgesicherte Darlehensverträge), sondern auch andere Verbraucherkredite gehören und hat in einer Vielzahl von Fällen erhebliche Summen für seine Mandanten erstreiten können. Er selbst hat mit identischer Rechtslage vor dem Gerichtshof der Europäischen Union (AZ.: C-209/19) ein Vorabentscheidungsverfahren anhängig, das nunmehr ebenfalls positiv zugunsten seines Mandanten entschieden wird. Rechtsanwalt Schellhas weist eine enorme Expertise in diesen Rechtsfragen aus und wird auch auf einer Liste empfohlener Rechtsanwälte bei der Verbraucherzentrale Hamburg geführt.

Lassen Sie Ihren Sachverhalt darauf überprüfen!

Zur Kontaktaufnahme wenden Sie sich bitte an Herrn Rechtsanwalt Tilmann Schellhas –Fachanwalt für Bank- und Kapitalmarktrecht –.

Tilmann Schellhas

Fachanwalt für Bank- und Kapitalmarktrecht sowie Bau- und Architektenrecht

Prinzregentenufer 3, 90489 Nürnberg

{kind=link}