Die 6. Zivilkammer des unter anderem für Berufungssachen zuständigen Landgerichts Nürnberg-Fürth hat unter dem 21.03.2023 einen Hinweis-Beschluss erteilt, wonach die bei Abschluss eines Prämiensparvertrages getroffene Vereinbarung über das Verfahren der Zinsanpassung unwirksam ist. Eine Vielzahl von Sparkassen hat ab dem Jahr 2005 solche Zinsanpassungsverfahren als Anlagen zu Prämiensparverträgen ausgegeben und zum Vertragsinhalt erhoben, weil der Bundesgerichtshof in einem Urteil aus 2004 festgehalten hatte, dass die Vorgänger-Klausel (bspw.: „Die Sparkasse zahlt neben dem gültigen Zinssatz, z. Zt. 4,50% … “) unwirksam ist. Die Sparkassen gingen davon aus, dass dieses neue Verfahren der Zinsanpassung wirksam wäre – das ist jetzt häufig nicht mehr anzunehmen. Den Sparern stehen vielmehr in der Regel noch Zinsnachzahlungsansprüche in nicht unerheblicher Größenordnung zu!

Die Ausgangslage

Bereits ab Anfang der 1990er Jahre schlossen die Sparkassen mit Sparern zigtausende von Prämiensparverträgen, wonach die Sparer berechtigt waren, monatliche Sparraten einzuzahlen. Diese Sparraten wurden nicht nur verzinst, sondern der Sparer erhielt zudem – nach einer niedergelegten Prämienstaffel, sukzessiv vom 3. Sparjahr ansteigend – Prämien: In der höchsten Prämienstufe 50 % der eingezahlten Sparraten.

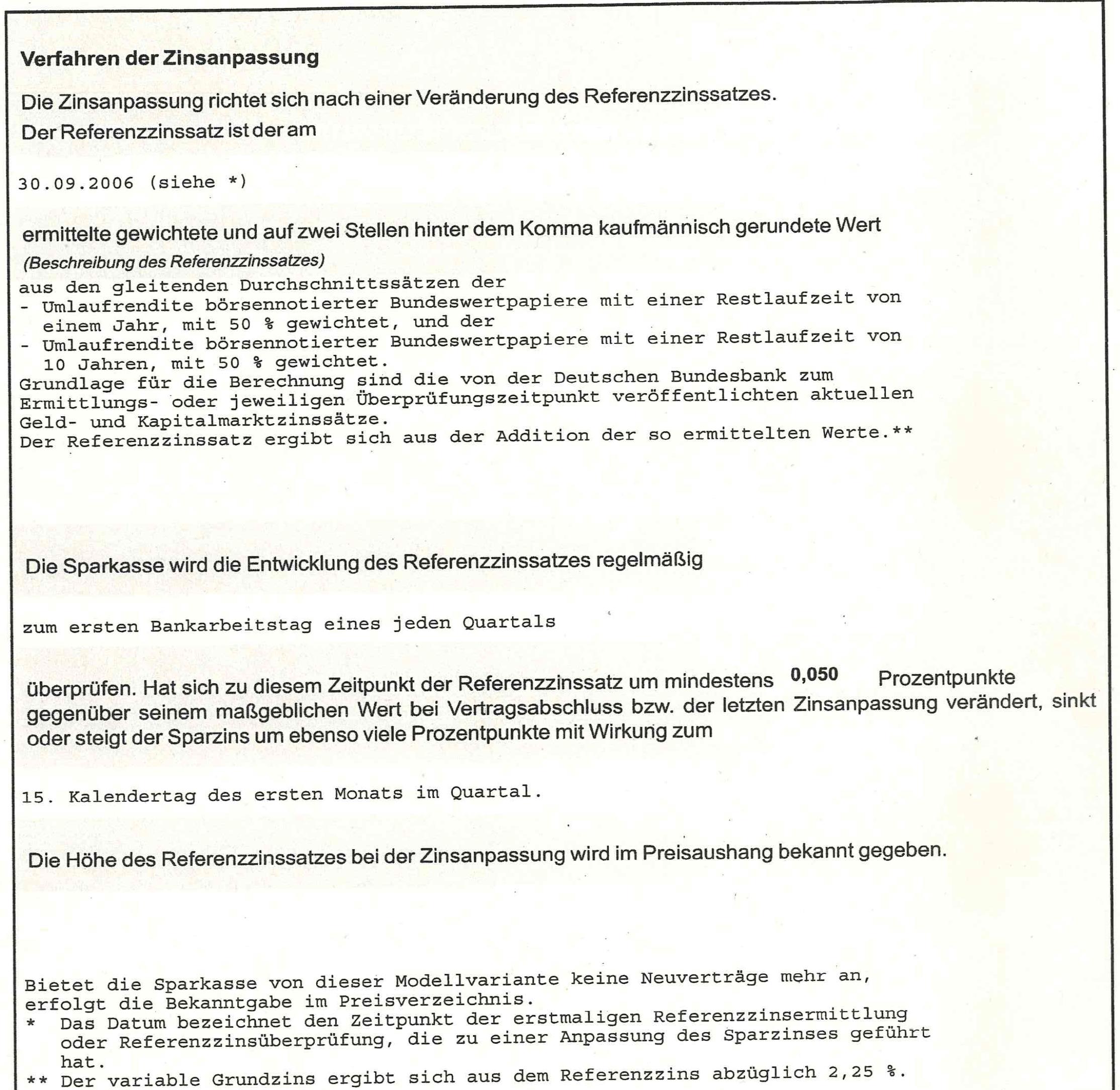

Dann wurde bei den Vertragsabschlüssen ab 2005 bei vielen Sparverträgen das Klauselwerk verändert und Verfahren der Zinsanpassung zur Vertragsgrundlage erhoben. Denn der versprochene variable Anfangszinssatz unterlag Schwankungen des Kapitalmarkts, sodass vertraglich festzulegen war, in welcher Weise sich diese Veränderungen beim Zins niederschlugen. Häufig wurde Folgendes vereinbart:

Die Auffassung des Landgerichts Nürnberg-Fürth

Nachdem noch das Amtsgericht Nürnberg diese Klausel für wirksam hielt, hat die Berufungskammer des Landgerichts Nürnberg-Fürth darauf hingewiesen, dass es dem Sparer bei dieser Regelung nicht ohne fremde Hilfe möglich ist, möglichst klar und einfach den ihm zustehenden Zinssatz zu berechnen. Denn der Wortlaut im Sparvertrag „aus den gleitenden Durchschnittsätzen der Umlaufrendite börsennotierter Bundeswertpapiere“ finde auf der Website der Deutschen Bundesbank keine Widerspiegelung. Zwar finde man dort unter Eingabe des Suchbegriffs „börsennotierte Bundeswertpapiere“ aufgelistete Zeitreihen, diese würden jedoch begrifflich von der Anlage zum Sparvertrag abweichen. Der durchschnittliche Kunde der beklagten Sparkasse sei nicht in der Lage, den entsprechenden Transfer zu leisten. Zudem sei unklar, welcher gleitende Durchschnitt (3 Monate, 1 Jahr, 5 Jahre oder dergl.) heranzuziehen sei – die Klausel sei intransparent und unwirksam, sodass ein Sachverständigengutachten zur Berechnung der tatsächlich geschuldeten Zinsen notwendig wäre.

Erhebliche Erfahrung

Wenn auch Ihr Prämiensparvertrag solche oder ähnliche Zinsanpassungsvereinbarungen vorhält, können Sie sich gerne an Herrn Rechtsanwalt Tilmann Schellhas, Fachanwalt für Bank- und Kapitalmarktrecht, wenden. Er hat eine erhebliche Erfahrung mit Fällen der vorliegenden Art und vertritt Sparer dazu bundesweit.

Tilmann Schellhas

Fachanwalt für Bank- und Kapitalmarktrecht und für Bau- und Architektenrecht

Prinzregentenufer 3, 90489 Nürnberg

{kind=link}