Vielfach tausende Euro Zinsen von Sparkassen und Kreditinstituten zu gering ermittelt, auch Kündigungen häufig rechtswidrig!

Sie sind sauer, weil Ihnen von der Sparkasse zu wenig Zinsen in Ihr Sparbuch gutgeschrieben wurden? Ihre (Prämien-)Sparverträge basieren auf unwirksamen Zinsanpassungsklauseln?

Fachanwalt für Bank- und Kapitalmarktrecht rät zur Ermittlung der Zinsen und ggf. Klage!

Jetzt Sparverträge vom Fachanwalt prüfen lassen!

Geben Sie ihre Kontaktdaten ein oder rufen Sie uns an.

Wir melden uns bei Ihnen.

Zinsnachforderungen von mehreren tausend Euro!

Die Sparer haben bei den Prämiensparverträgen monatlich Sparbeiträge entrichtet und erhielten von der Sparkasse – in der höchsten. Stufe gar 50 % – Prämien auf die eingezahlten Gelder. Daneben sollte aber auch der Sparbeitrag variabel verzinst werden. Dabei haben aber die Sparkassen unwirksame Zinsanpassungsklauseln verwendet. Diese sah etwa wie folgt aus:

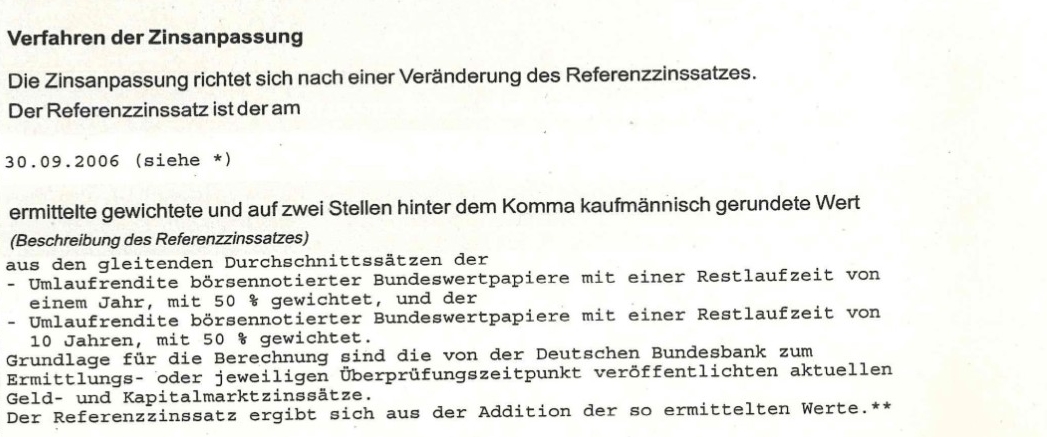

Auch das nachfolgende „Verfahren der Zinsanpassung“ hält einer solchen Prüfung auf Transparenz nicht statt – auch diese Klausel ist unwirksam und es ergeben sich Nachzahlungsansprüche.

Das Verfahren der Zinsänderung muss transparent und nachvollziehbar sein, was es aber bei diesen Formulierungen nicht ist! Deshalb wird rechtlich ein Referenzzins ermittelt, der die in dem Vertrag enthaltene unwirksame Zinsklausel ersetzt. In nicht wenigen Fällen ergeben sich daher Nachforderungen von mehreren Tausend Euro! Zur Berechnung dieser Zinsen fallen bei Ermittlung durch ein Kreditsachverständigenbüro nur € 170,00/Sparvertrag an – wir helfen Ihnen dabei!

Lukrative Sparverträge zu Unrecht gekündigt!

Unter Hinweis auf ein Niedrigzinsumfeld wurden seit ca. 2019 zudem von Sparkassen oder anderen Kreditinstituten massenhaft Sparverträge (bspw. „S-Prämiensparen flexibel“, „S-Vorsorgesparen“, „Flexsparen“, „VR-Zukunft“ oder „Sparda-Vorsorgeplan)) gekündigt. Allein die Sparkasse Nürnberg hat im Sommer 2019 ca. 21.000 Sparverträge gekündigt, die Sparkasse München 28.000, aber auch andere Sparkassen haben tausendfach ihre Kunden aus den Verträgen rausgeschmissen

Unwirksame Kündigungen

Sparer sind deshalb zu Recht sauer, weil ihnen dadurch die gut verzinsten Sparverträge genommen werden. Häufig haben sich die Sparkassen auf ein Urteil des BGH vom 14.05.2019 – XI ZR 345/18 – berufen, da danach eine Kündigung jedenfalls dann möglich sei, wenn die höchste Prämienstufe erreicht ist. Das ist aber nicht in jedem Fall richtig und muss immer gesondert geprüft werden: Denn nur dann, wenn keine festen Laufzeiten vereinbart sind, wird man das BGH-Urteil übertragen können. Sehr häufig sehen aber die Verträge feste Laufzeiten von „1188 Monate“, also 99 Jahre, aber auch geringere Laufzeiten von „360“ Monaten, also 30 Jahre) vor, so dass die Kündigungen unwirksam sind!

Kompetenz und Erfahrung

Fachanwalt für Bank- und Kapitalmarktrecht Tilmann Schellhas rät daher zur Prüfung jeden einzelnen Sparvertrages!

Wir benötigen nur folgende Unterlagen von Ihnen:

- Sparvertrag

- Kündigung der Sparkasse

- Widerspruchsschreiben, wenn von Ihnen schon verfasst

- Rechtsschutzversicherung (Versicherungs-oder Schadennummer), falls vorhanden

Lassen Sie Ihre Verträge darauf überprüfen!

Zur Kontaktaufnahme wenden Sie sich bitte an Herrn Rechtsanwalt Tilmann Schellhas Fachanwalt für Bank- und Kapitalmarktrecht.

Ihr Ansprechpartner